QUIERO NEGOCIAR MI DEUDA CON PROSPERANDO

La vida crediticia es la carta de presentación que muestra nuestro hábito de pago ante las deudas. El mantener tus obligaciones al día, te permitirá acceder a créditos de cualquier tipo, por esta razón, Prosperando ha diseñado Políticas de Gestión de Cobro que te ayudarán a tener un buen manejo de tus obligaciones.

El proceso de cobro de la Cooperativa se realiza a través de llamadas a teléfonos fijos y celulares proporcionados por ti y/o codeudores, envío de comunicaciones y mensajes de texto a celular. En caso de considerarse apropiado, Prosperando también realizará gestión de cobro personalizada a través de visitas en las direcciones registradas. Estas actividades nos permiten mantener un acercamiento contigo, a fin de buscar conjuntamente alternativas de pago, que de esta manera eviten reportes negativos en las centrales de información que puedan conllevar al inicio del cobro jurídico.

Nuestra Gestión de Cobro se inicia tres (3) días antes del vencimiento de la cuota y consiste en recordarte tu próxima fecha de pago. Una vez vencida tu cuota se continua con la gestión de cobro contigo y con tu(s) codeudor(es), a fin de informarles el estado de las obligaciones a través de los diferentes medios de contacto dispuestos por la Cooperativa para tal fin.

La gestión de cobro realizada por nuestros asesores se realiza con respeto, profesionalismo, siempre garantizando un buen trato, brindando información veraz y actualizada respecto de las obligaciones objeto de cobro, buscando opciones de normalización de una manera ágil y conveniente para ambas partes.

Nuestros asesores te ofrecerán diferentes alternativas de negociación, como acuerdos de pago, en donde se busca concretar una fecha para pago de la cuota o saldo en mora, que nos permita colocar al día los créditos que se encuentran vencidos. Prosperando tiene habilitados diferentes canales para la recepción de estos pagos, tales como su red de oficinas, PSE, los corresponsales bancarios y red de sucursales de las entidades bancarias con las cuales tiene convenio, Efecty y Gana Gana.

Gastos Generados por la Gestión de Cobro Preventiva y Pre-jurídica.

La gestión de cobro preventiva es aquella que se encuentra desde los 10 hasta los 39 días de mora, en esta etapa se generará el 1.4% de gastos de cobranza sobre el saldo capital en mora, una vez cumplidos los 40 días de mora se iniciará la gestión de cobro pre-jurídica e irá hasta el inicio del cobro jurídico y tendrá la generación de gastos de cobranza del 10% sobre el capital en mora. Dicho gasto debe ser asumido de manera directa por el asociado.

Gastos Generados por la Gestión de Cobranza Jurídica

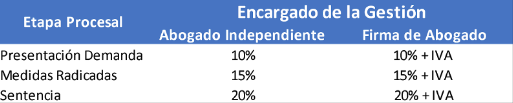

La Gestión de Cobro jurídica es el proceso mediante el cual la Cooperativa Prosperando a través de Abogados Externos acuden ante los organismos judiciales para obtener la recuperación de las obligaciones vencidas.

Los honorarios profesionales de los abogados y los gastos que se causen a lo largo del proceso jurídico estarán a cargo de los asociados y se sujetarán a las tarifas de acuerdo con la etapa procesal en la que se encuentre el crédito tal y como se detalla a continuación:

Los porcentajes aquí descritos aplican sobre el saldo total capital.

Centrales de Información

La Cooperativa Prosperando para el proceso de otorgamiento y gestión de cartera cuenta con los convenios de las Centrales de Información Datacrédito y Cifin Transunión, por medio de las cuales se realiza la consulta y reporte del hábito de pago de sus deudores de acuerdo a lo establecido al interior de la Entidad.

Proceso de Consulta:

Las consultas son realizadas previa autorización del deudor y según lo establece El Manual de Políticas de Otorgamiento de Crédito el cual en su numeral 10 indica lo siguiente:

10. Política de Centrales de Información y Habito de Pago Externo.

10.1. Es requisito para el otorgamiento de crédito, la consulta en las centrales de información con la debida autorización de consulta por parte del deudor y codeudor cuando este último aplique. Esta autorización quedará soportada en el formato de solicitud de crédito o formato de autorización individual debidamente firmado.

Proceso de Reporte:

El reporte del hábito de pago de los deudores se realiza de acuerdo con lo indicado en la Política de Administración de Cartera:

Artículo 9. – Actualización Centrales de Riesgo: Prosperando realizará mensualmente la actualización a las centrales de riesgo, para informar el comportamiento de pago de todos sus deudores, velando en todo momento su veracidad y oportunidad.

Términos de permanencia:

Los términos de permanencia del reporte negativo se aplican según lo establecido en la Ley 1266 de 2008 «Habeas Data» y la Ley 2157 «Borrón y Cuenta».

Solicitudes por parte del deudor:

Dentro de los diez (10) días siguientes a la respectiva solicitud del deudor, la Cooperativa Prosperando procederá a comunicarle la última calificación y clasificación de riesgo que le ha asignado, junto con los fundamentos que la justifican según la evaluación correspondiente. En el momento en que se solicita u otorga el crédito, el deudor será ilustrado acerca de su derecho a obtener esta información.

«RECUERDA QUE TU HISTORIAL DE CRÉDITO ES LA CARTA DE PRESENTACION ANTE LAS ENTIDADES FINANCIERAS, POR LO TANTO, TE INVITAMOS A QUE MANTENGAS UN BUEN HABITO DE PAGO DE TUS OBLIGACIONES»

Si tienes alguna inquietud, te invitamos a comunicarte con nuestra sucursal telefónica donde con gusto te atenderemos:

018000975801 ext. 220.